Impôts et handicap : Découvrez ici les différents droits et avantages attachés à votre situation

Par Camille de Soras. À quelques mois de la prochaine déclaration d’impôts, il est utile de rappeler les avantages particuliers accordés aux personnes en situation de handicap et à leur foyer fiscal avec ce gros plan « Impôts et handicap ». L’entrée en vigueur du Prélèvement à la source en janvier 2019 a modifié le mode de paiement de l’impôt sur le revenu ; mais sa méthode de calcul reste fondée sur la situation personnelle et les revenus du contribuable, déclarés au printemps de chaque année.

Ainsi, la loi de finance pour 2020 prévoit que cette déclaration annuelle sera supprimée pour les foyers qui n’ont rien à déclarer de plus que les revenus transmis directement par les tiers. Toutefois, les personnes qui ont d’autres ressources imposables, qui ont réalisé des dépenses donnant lieu à une réduction ou crédit d’impôt, et celles dont la situation a changé devront continuer à faire leur déclaration.

Quatre tableaux pour connaître les avantages en lien avec votre situation

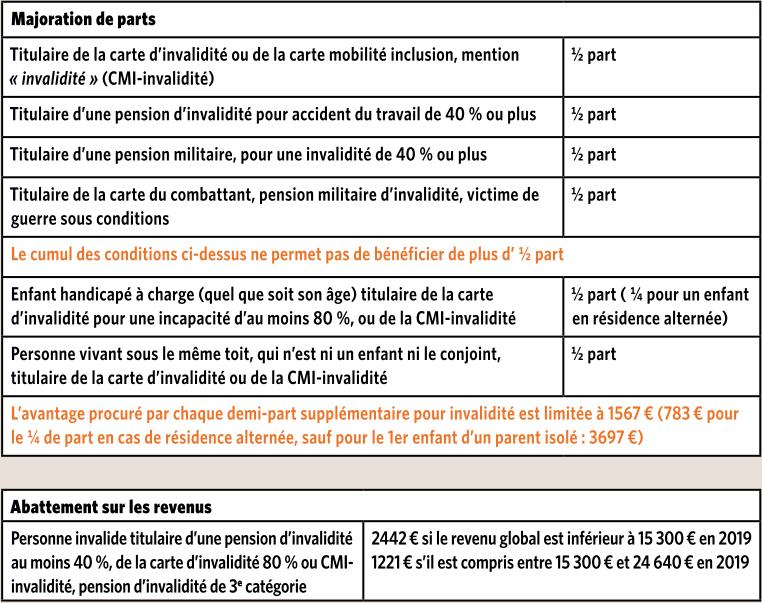

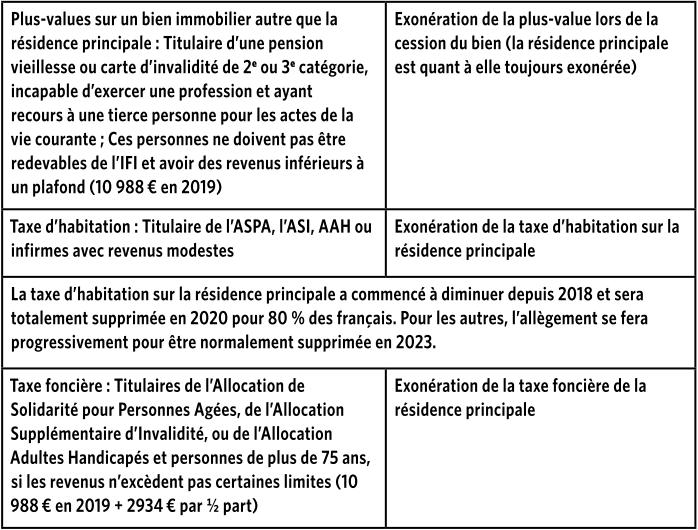

Les tableaux ci-dessous synthétisent tous les avantages attribués aux personnes handicapées pour l’impôt sur le revenu, mais aussi pour les impôts locaux ou les droits de donation et succession.

Les informations fournies sont basées sur les données disponibles pour les revenus 2018 ; donc les chiffres peuvent légèrement évoluer pour les déclarations sur les revenus de 2019 et des années suivantes.

IMPÔTS SUR LE REVENU ET HANDICAP

LES PRIMES ET RÉDUCTIONS À PRENDRE EN COMPTE

IMPÔTS LOCAUX ET PLUS-VALUES SUR CESSION DE BIEN IMMOBILIER

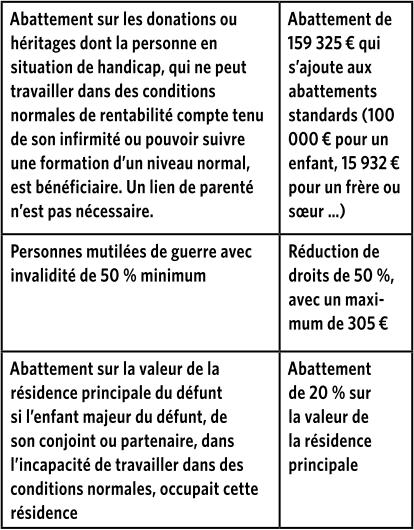

DROITS DE DONATION ET SUCCESSION

Les informations ci-dessus sont données à titre indicatif et général. Il faut donc noter que des cas particuliers et détails peuvent s’y ajouter.

Nous vous conseillons de vous référer à la brochure éditée chaque année par l’administration en vue de la déclaration fiscale afin de trouver les informations plus précises sur chaque situation.

Article rédigé par Camille de Soras, ABC Vie, Cabinet de Conseil en Gestion en Patrimoine spécialisé dans le conseil auprès des personnes en situation de handicap et leur famille.

Site internet : https://jiminyconseil.com/

Découvrez ici les articles incontournables de Camille de Soras sur le thème Droits et handicap